自从布雷顿森林体系瓦解,美元黄金脱钩以来,打压黄金价格就成为了美联储的主要任务。

美联储及其美国华尔街最害怕的事情就是,全球主要央行乃至民众手里持有大量的黄金。因此自从今年1月份全球掀起购金狂潮之后,对于黄金价格新一轮的打压接踵而至,金价从最高点跌幅达到了30%。

但即使是这样也无法阻挡全球央行持续加大黄金储备的脚步,甚至中国央行在下跌的过程中,加大了黄金购买量,中国央行这么做的动机是什么?

放长远来看,国际金价会随着美国的操控继续下跌吗?

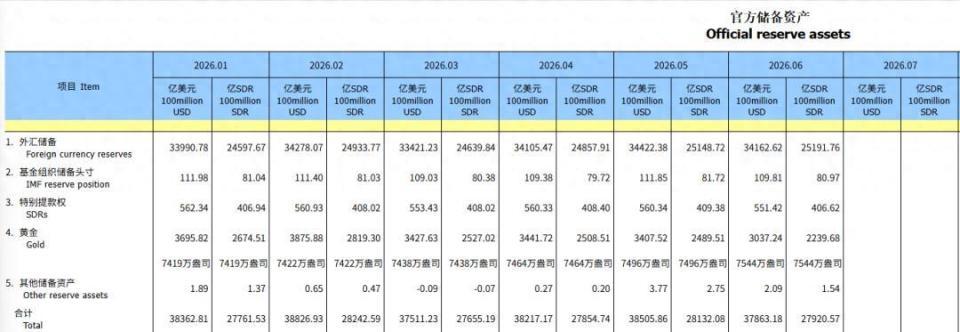

根据中国央行7月7日公布的最新数据显示,中国6月末黄金储备报7544万盎司(约2346.446吨),环比增加48万盎司(约14.93吨),5月末黄金储备报7496万盎司(约2331.52吨),为连续第20个月增持黄金。

截止到6月底为止,中国央行的黄金储备量相比20个月之前,大约增加了264万盎司,合计82.1吨。

从购买量上来看,在金价上涨的过程之中,中国央行购金力度比较平稳,但是当金价出现大幅波动,有人在现货市场大量抛售的时候,中国央行会逆势增加购金力度。

不单单是中国央行,根据世界黄金协会公布的数据显示,全球央行在2026年5月恢复了黄金的净买入,当月总购买量约为50吨,总卖出量不足10吨,最终录得41吨的净增持,这是自2025年11月以来的最高单月净购买量,扭转了此前两个月因部分央行大量抛售而导致的净流出趋势。

换句话说对于其他央行来说,只要全球的流动性得到明显的改善,卖出黄金换取流动性的操作就会终止。

转而赶紧大力度的购买黄金,增加自己的黄金储备,以预防下一次流动性危机。

自从美伊战争之后,全球其他央行已经意识到了黄金在整个央行资产负债表之中的重要性,如果没有黄金储备,或者黄金储备太低,是很难抵挡美元流动性收紧,对经济乃至金融市场的冲击的。

在过去的3个月时间里,日本和土耳其不断的在卖出黄金储备,来稳定其国内金融系统的稳定性。

而这是美国最不愿意看到的现象。

无论是美联储拒绝加息,还是美国政府通过军事行动在全球四处点火,本质上都是希望能够加强美元的统治地位。

但现如今,美元的全球体系已经出现了极大的悖论。

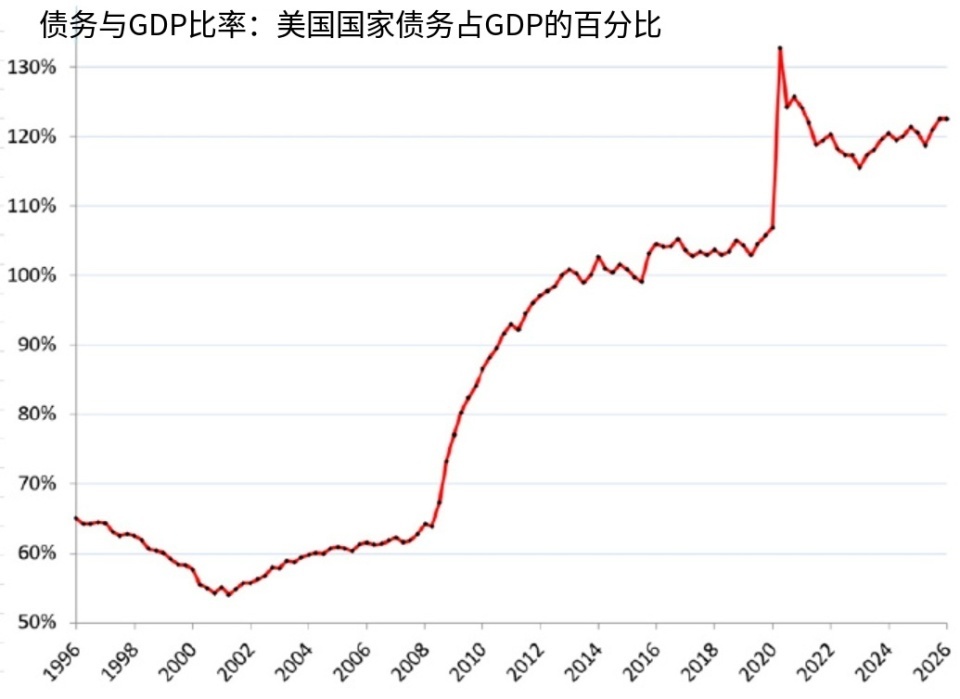

2026年上半年,在美伊战争的巨大开支之下,美债规模快速扩张,大约增加了1万亿美元,在未来三个月时间里,美债规模极有可能超越40万亿美元的历史性关口。

美国公共债务占GDP的比例为123%,仅低于2020年经济衰退及随后的政府支出狂潮。

如此庞大的债务之下,美国财政部每年债务的利息支出将大幅超越1.2万亿美元,财政赤字甚至有可能超越2万亿美元,未拨备负债(例如承诺的社会福利养老金退伍军人福利等等)超过100万亿美元。

为了缓解美国的债务难题美国急需要将美元重置,用这样的方式进行变相违约和赖账。

说简单点,就是要以各种理由,加大美元的印发量,让美元的流动性稀释掉美国的债务,引发美元贬值,用便宜的美元收割全球珍贵的资产。

以此缓解美元债务带来的危机。

在这个过程之中,黄金就成为了规避美国赖账的主要标的。

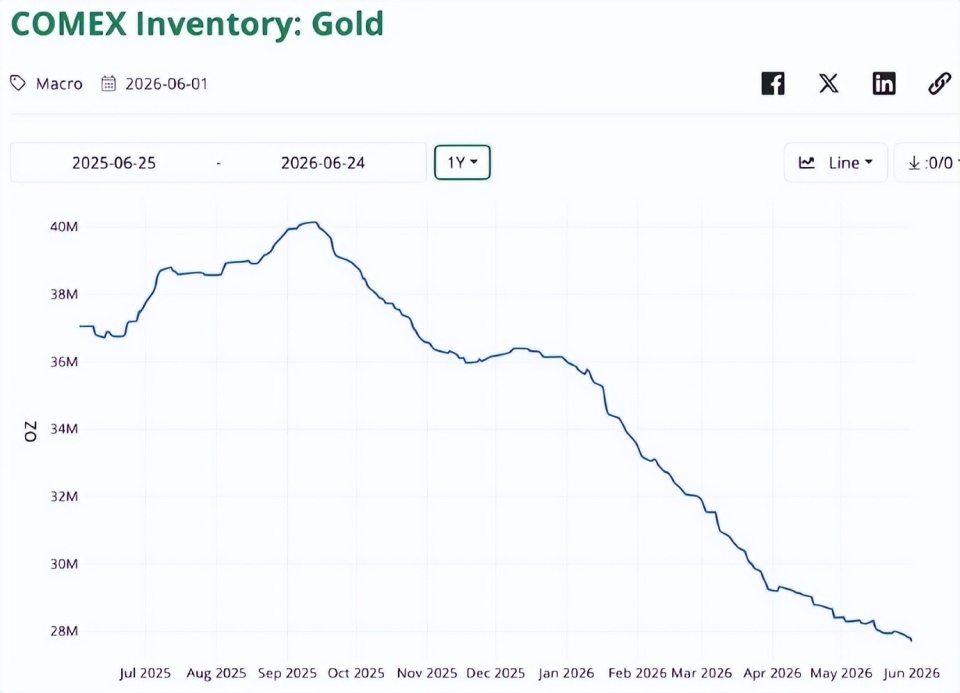

对此美国当然不会无动于衷,根据数据显示,为了打压黄金价格,在金价上涨的过程之中,美联储联合华尔街巨头,抛售黄金现货,导致纽交所的黄金库存在不到9个月内惊人的暴跌了30%。

经过长期不懈的努力,黄金价格终于下跌,但是螳螂捕蝉,黄雀在后,中国央行早有准备,在金价下跌,货源充足的情况之下,找准时机果断出手。

这为中国的金融和货币体系的安全打下了坚定的基础。

一直牛配资提示:文章来自网络,不代表本站观点。